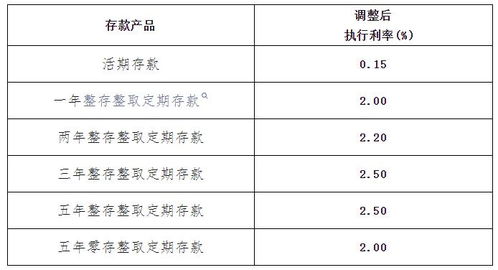

近日,多家中小银行对存款利率进行了调整,主要涉及活期存款和三个月期至五年期的定期存款。以下是几家主要银行的调整情况:

1. 云南元江北银村镇银行:

活期存款利率从0.35%降至0.20%。

三个月期至五年期定期存款利率分别降至1.10%、1.30%、1.60%、1.80%、2.30%、2.50%,降幅均为50个基点。

2. 广西浦北农村商业银行:

三年期定期存款利率从2.05%降至1.60%,降幅为45个基点。

五年期定期存款利率从2.05%降至1.60%,降幅为45个基点。

3. 重庆富民银行:

三年期定期存款利率从2.70%降至2.60%。

五年期定期存款利率从2.60%降至2.50%。

4. 湖北南漳农村商业银行:

福满存产品三年期定期存款利率从2.2%降至1.9%,降幅为30个基点。

5. 黑龙江北安农村商业银行:

三年期定期存款利率从1.95%降至1.85%。

这些调整显示,中小银行的长期限定期存款利率普遍降至“2”字头以下,有的甚至进入“1”字头。例如,云南元江北银村镇银行和广西浦北农村商业银行的部分定期存款利率已经低于2%。

调整原因方面,业内人士认为,中小银行下调存款利率主要是为了缓解净息差收窄的压力。由于中小银行的客户基础相对薄弱,对高成本存款的依赖度更高,净息差收窄的压力更为突出。

未来,预计存款利率仍有进一步下调的空间,尤其是在净息差持续收窄的背景下银行存款利率,你最近关注了吗?

最近,银行界可是热闹非凡。多家中小银行纷纷调整存款利率,这背后究竟隐藏着怎样的故事呢?让我们一起揭开这层神秘的面纱。

揽储大战,中小银行率先发难

2025年开年,多家中小银行逆势上调存款利率,最高上调65个基点。这可不是闹着玩的,要知道,在存款利率整体下降的背景下,中小银行此举可谓大胆。苏商银行高级研究员杜娟表示,银行年初有“开门红”等资金需求,揽储压力山大。中小银行在客户、品牌等方面优势较弱,压力更大,只能通过上调存款利率来扩大存款规模。此次上调存款利率,就是中小银行在揽储大战中的短期策略。

农商行、村镇银行成主力军

据了解,此次上调存款利率的机构以农商行和村镇银行为主,国有大行和股份制银行参与较少。比如,山西寿阳县汇都村镇银行、广西荔浦农村商业银行等,都纷纷发布了上调存款利率的公告。其中,广西荔浦农村商业银行的二年期定期存款挂牌利率上调幅度最大,高达65个基点。

短期揽储,长期趋势如何

业内人士普遍认为,近期多家银行存款利率逆势上涨,或是揽储压力下的短期现象。上海星图金融服务集团有限公司旗下研究院副院长薛洪言表示,去年四季度以来,随着新一轮降息落地,理财产品收益率提升,银行存款的吸引力下降。部分银行为稳定银行规模,通过创设特色存款或直接提高存款利率来揽储的动力明显升温。展望未来一段时间,随着利率的持续下行,揽储难度会逐步增大。

中小银行面临压力,调整存款利率是无奈之举

相较于国有大行,中小银行调降存款利率更为密集。中信证券首席经济学家明明表示,这一现象反映了中小银行的净息差压力更为显著。尤其是中小银行客户基础相对薄弱,对高成本存款依赖度更高,净息差收窄的压力更为突出。新发放贷款利率持续走低,存量按揭利率下调等因素进一步压缩了银行的资产收益,因此下调存款利率是缓解净息差压力、优化负债成本的主动选择。

未来存款利率走势如何

受访的业内人士表示,从整体情况来看,上调存款利率不会成为一个趋势,更多的银行仍在下调存款利率。展望未来,存款利率大概率会继续走低。

揽储大战,中小银行如何应对

面对揽储压力,中小银行除了调整存款利率,还有哪些应对策略呢?

1. 创新存款产品:推出特色存款产品,满足不同客户的需求,提高客户粘性。

2. 加强品牌建设:提升品牌知名度,增强客户信任度。

3. 拓展业务领域:积极拓展中间业务,提高非利息收入占比。

4. 加强风险管理:加强风险控制,确保银行稳健经营。

中小银行调整存款利率,既是应对揽储压力的无奈之举,也是优化负债成本、提升竞争力的必然选择。未来,中小银行在揽储大战中,还需不断创新,才能在激烈的市场竞争中立于不败之地。